Az amerikai részvénypiac hosszútávon 5% reálhozamot biztosított befektetőinek. Ez azt jelenti, hogy 1 mUSD birtokában évi 50 eUSD jövedelmet (inflációval növelve évről-évre) bátran elkölthettél, nem csökkent a kiinduló vagyon.

Elméletben. A gyakorlat ennél egy fokkal bonyolultabb.

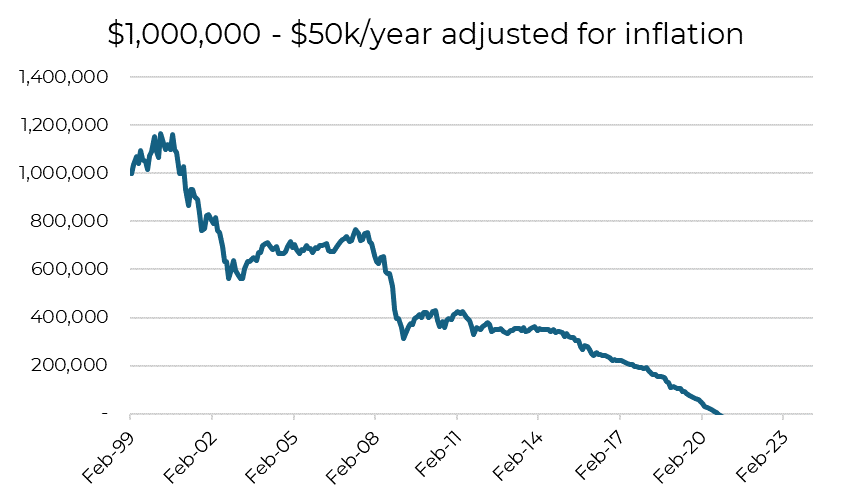

25 évvel ezelőtt nyugdíjazva magad, SP500-ba fektetve a pénzed, 2020-ra elfogyott volna az utolsó garasig.

Két tényező okozta ezt a fiaskót, a hozamok egyenlőtlen eloszlása és volatilitása.

A 2000-es évek elején egy hosszú alacsony hozamú időszak kezdődött. Bár ez utólag nyilvánvalónak tűnik, nem tudhatod előre, milyen hozamú időszak áll előtted. Ez a felhalmozási időszakban kevésbé probléma (tudsz hozzá alkalmazkodni különösebb fájdalom nélkül), a vagyonfelhasználási időszakban annál inkább. Kénytelen leszel hozzá alkalmazkodni a felhasznált jövedelem csökkentésével.

A jó tervezés azonban csodákra képes. Aki olvasott egy rendes könyvet a hosszútávú befektetésekről, az már jól tudja, hogy a vagyonfelhasználási időszakban a volatilitásnak fontosabb szerepe van, mint a várható hozamnak.

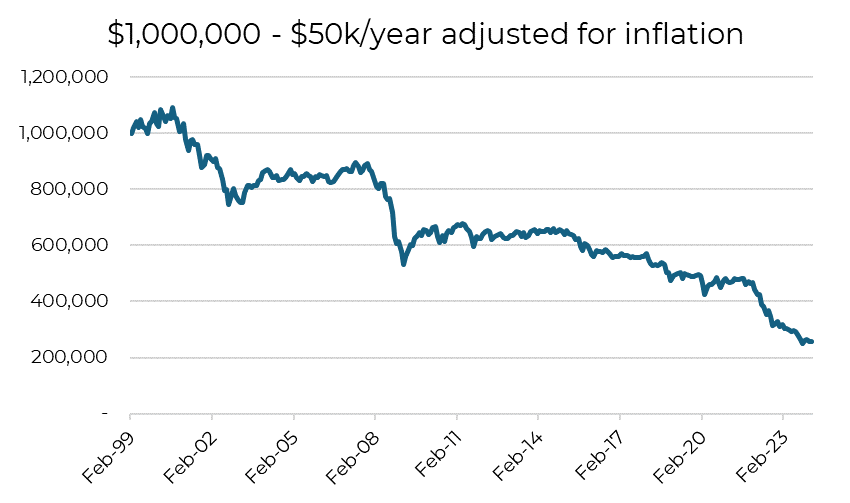

Nézzük meg például, mi történt volna, ha az 1 mUSD-t nem SP500 indexbe, hanem egy 60/40 portfólióba fektetjük.

Gazdagabbak nem lettünk, de a túlélés sikerült. Hogyan lehetséges ez, amikor a 60/40 portfólió várható hozama alacsonyabb, mint az SP500 hozama?

Úgy lehetséges, hogy a rendszeresen kivehető pénz mennyiségét nem a hozam határozza meg elsősorban, hanem a hozam egyenletessége. A 60/40 portfólió valóban kisebb hozamot produkál, de ezt jóval egyenletesebben, így jobban használható nyugdíj jellegű portfólióként. Általánosságban is elmondható, minél alacsonyabb volatilitású portfóliót választunk a nyugdíjas időszakra, annál nagyobb arányú lehet az éves felhasználás. A 60/40 jobb mint egy SP500 portfólió, a Permanens portfólió jobb mint a 60/40 és így tovább. A portfóliók és a lehetséges kifizetési arányok meghatározásában a portfoliocharts.com nyújthat segítséget.

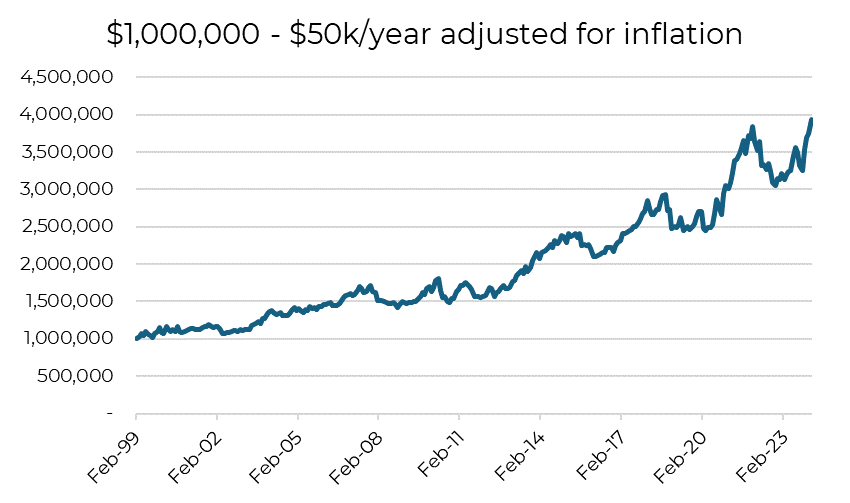

De a józan ész is sokat segít. A vagyonfelhasználási szakaszban már nem a hozamra kell fókuszálni, hanem arra, hogy ne érjen minket nagy veszteség. A kockázat kezelésére. Ennek illusztrálásához, vegyük elő megint az 1 mUSD-t és fektessük be az SP500 indexbe, de némi kockázatkezelés mellett. A Faber féle havi mozgóátlag (jelen esetben 12 havi) követésén alapuló rendszert használjuk. És voálá!

A grafikonok forrása itt található