A személyi kölcsön az egyik legrugalmasabb hiteltípus a piacon, hiszen ingatlanfedezet nélkül, szabad felhasználásra is igényelhető, a hitelösszeg néhány százezer és tízmillió forint felett egyaránt lehet, miközben a futamidő akár 10 évre is kitolható. Az átlagos átfutási idő ráadásul mindössze néhány nap, de akár pár óra alatt is rábólinthat a bank az igénylésre, ha minden szükséges dokumentum rendelkezésre áll a bírálathoz. De ki és milyen kamattal kaphat most személyi kölcsönt? Ennek jártunk utána.

A személyi kölcsönönök iránti kereslet 2023-ban is kitartott, a Magyar Nemzeti Bank adatai szerint 523 milliárd forint értékben folyósítottak ebből a hiteltípusból a magyar bankok tavaly, ami 6,3 százalékkal múlja felül a megelőző évi 492 milliárd forintot. Bár személyi kölcsönt igényelni viszonylag egyszerű és gyors, érdemes tisztában lenni azzal, hogy általában mit várnak el a bankok a hitelbírálat során.

Hirdetés

Hány éves kortól kaphatunk személyi kölcsönt?

A bankok egy részénél 18 éves kortól igényelhető személyi hitel, ám a többség csak 21-23 éves kortól hitelez. A felső korhatárt illetően is vannak megkötések, ilyenkor a bankok azt az életkort határozzák meg, amit az igénylő a futamidő lejártakor nem érhet el. Ez pénzintézetenként eltérő, valahol 65 év a limit, míg máshol 66, 70 vagy éppen 75 év a korhatár. Amennyiben valaki eléri a megadott kort, akkor fiatalabb társigénylő vagy adóstárs bevonására lehet szükség.

Mennyi ideje kell a meglévő munkahelyünkön dolgoznunk?

A hitel igényléséhez a legtöbb esetben legalább 3-6 hónapja kell az aktuális munkahelyen dolgoznunk határozatlan munkaszerződéssel, míg határozott idejű munkaviszonynál általában ennél szigorúbb feltételekkel találkozhatunk.

Általános elvárás azonban, hogy az igénylőnek véglegesített státusszal kell rendelkeznie, vagyis nem állhat próbaidő alatt, de természetesen a felmondási idő alatt sem tudunk hitelt igényelni.

Mitől függ, hogy mennyi személyi kölcsönt kaphatunk?

A bankok mindegyike meghatároz egy minimális jövedelmet, ami felett hitelez. Ez legtöbb esetben az aktuális minimálbér (170 400 Ft), de van olyan személyi kölcsön, aminél 300 ezer forint a minimális elvárás. Ennek teljesítése azonban még csak azt jelenti, hogy az igénylő hitelképes, vagyis egyáltalán nem evidens, hogy meg is kapja a szükséges hitelösszeget.

Hogy pontosan mennyi hitelt kaphat valaki, azt illetően az úgynevezett jövedelemarányos törlesztőrészlet-mutató (JTM) jelenthet fogódzót, ami szerint 600 ezer forint nettó jövedelem alatt a kereset legfeljebb 50%-a fordítható hiteltörlesztésre, míg 600 ezer forinttól 60%-nál ránt be az „adósságfék”. JTM-számításkor a bank természetesen a meglévő hitelek törlesztőivel is számol, mint ahogy a folyószámla-hitelkeret összegének 5%-a is adósságszolgálatnak számít, akkor is, ha abból egyébként egyetlen forintot sem használtak fel.

Az egyes bankoknál eltérő az ingatlanfedezet nélkül felvehető legkisebb és legnagyobb hitelösszeg nagysága. A felvehető legkisebb hitelösszeg banktól és hitelcéltól függően 0,3-2 millió forint között van, míg a hitel maximális összege 8-15 millió forint között lehet.

Milyen futamidőre vehetünk fel hitelt?

A személyi kölcsönök esetében legfeljebb 10 év jelenleg a választható futamidő, szemben a lakáshitelekkel, amelyeknél akár 35 évig is elnyújtható a törlesztés. Ugyanakkor a bankok ezt illetően sem egységesek, valahol 84, máshol 96, míg pár pénzintézetnél 120 hónap a felső határ. Ez inkább nagyobb, akár 10 millió forint feletti hitelösszegnél lehet érdekes, hiszen itt rövidebb futamidőnél esetleg nem bírja el a jövedelem a törlesztőrészletet.

Mennyibe kerül most egy személyi kölcsön?

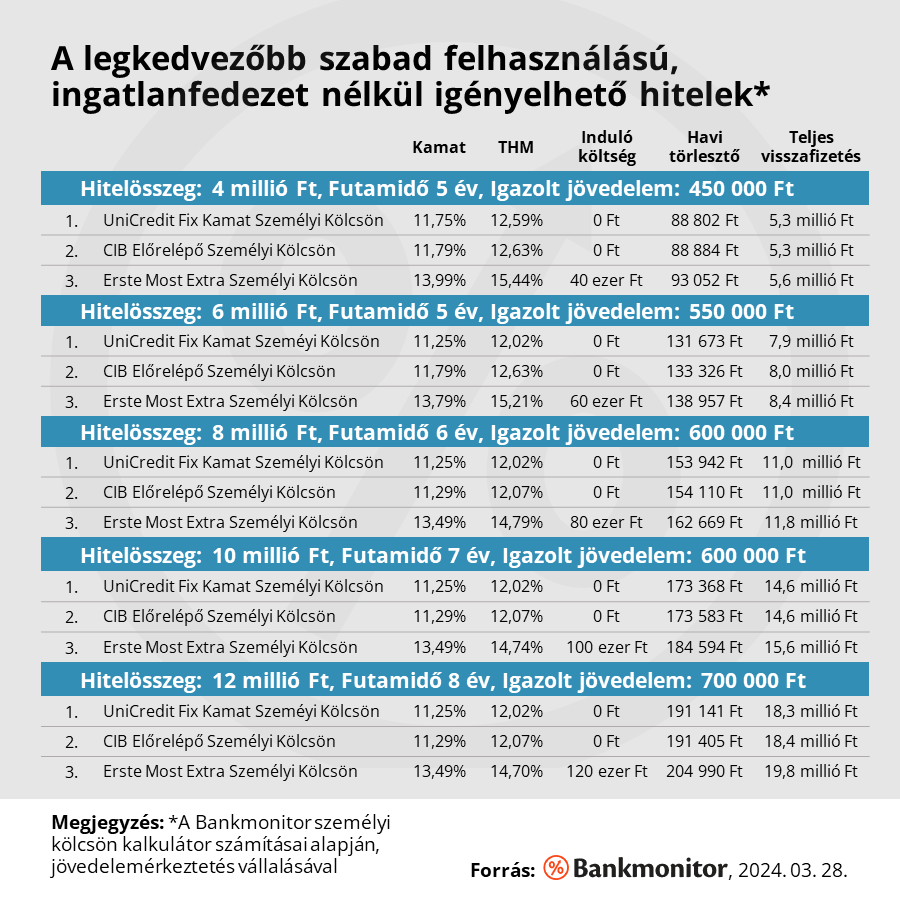

Az egyes bankok eltérő kamattal kínálnak személyi kölcsönt, így egy körültekintő választással komoly pénzügy előnyre lehet szert tenni. Egy 8 millió forint összegű szabad célú személyi hitel – 6 éves futamidő, 600 ezer forint nettó jövedelem – törlesztője például 172 ezer és 154 ezer forint egyaránt lehet, a havi szinten 18 ezer forintos különbség pedig a futamidő végére 1,3 millió forintra hízhat. Ugyanakkor a Bankmonitor hitelkalkulátor szerinti TOP3 ajánlat között is érdemleges differencia mutatkozik, 4 millió forint hitelösszegnél – 5 éves futamidő, 450 ezer forint nettó jövedelem, szabad felhasználás – például az UniCredit Fix Kamat Személyi kölcsön pénzügyi előnye havi szinten több mint 3 ezer forint. Ugyanez 8 millió forint hitelösszegnél – 6 éves futamidő, 600 ezer forint nettó kereset, szabad felhasználás – már havi 8700 forint, ami összességében 0,8 millió forint pénzügyi előnyt jelenthet.

A személyi hitelek esetében nemcsak a kamattal, hanem az egyszeri költségekkel is érdemes számolni, ugyanis néhány bank 1%-os folyósítási jutalékkal csökkenti a folyósított összeget.

A cikk elkészítését az UniCredit Bank támogatta. A tájékoztatás nem teljes körű, a részletek az egyes bankok vonatkozó Üzletszabályzataiban és Kondíciós Listáiban találhatóak.