Amikor 2017-ben megnyitottam az Interactive Brokers (IBKR) számlámat nem gondoltam, hogy valaha el kell majd gondolkodnom, hogy másik brókert keressek. A Brexit viszont úgy tűnik sok mindent kimozdít nyugalmi pozíciójából.

Az IBKR a brexit FAQ alapján a Kelet-európai számlákat egy Magyarországon indított cégbe helyezi át – Interactive Brokers Central Europe (IBCE). Nem gondolom, hogy a cég megbízhatósága/számlám biztonsága bármilyen szinten is változna ettől, továbbra is úgy gondolom, hogy aki az IBCE-nél kereskedik annak a pénze jó helyen van. Az IBKR-nél jelen pillanatban nem ismerek jobb brókert, amelyikkel ilyen könnyen elérhetővé válik a világ majd minden tőzsdéje, ráadásul szinten ingyen. A rugalmas pénz elhelyezés fenomenális, akarjak akár forintot, dollárt vagy eurót beutalni, vagy akarjak bármilyen devizát a számlámon tartani. Elérhető termékek köre minden más brókert felülmúl.

Azonban a betétbiztosítás Magyarországon maximum €100.000. Azaz kb. 36millió forint. Van, akinek ez teljesen megfelelő, míg vannak olyanok, akiknek ez a limit túl alacsony. Én utóbbi kategóriába tartozom.

Ráadásul, ha megnézem a magyar BVA egyenlegét akkor a Questor és társai miatt majd egy jó évtizedre el van adósodva, annyi kötvényt kellett kibocsátania, hogy kifizethesse a károsultakat. A politikai kockázat úgy gondolom, hogy jelentős abban az esetben, ha az IBCE-vel történne valami. Vajon kártalanítaná a BVA egy külföldi bróker sok külföldi számlatulajdonosát? Nekem vannak fenntartásaim. Lehet akkor nem Sorosról lenne szó, de akkor majd jöhet Thomas Peterffy ügy. Nála sok mindent ki tud találni a kormányzat, hogy hogyan feketítse be.

Európában a minimum €20.000 betétbiztosítást kell garantálni befektetési számláknál (Degiro-nál ennyi!), de nem tudok olyan országról amelyik több, mint €100.000 betétbiztosítással rendelkezne és elérhető lenne minőségi diszkont bróker. Svájcban 100.000 CHF a biztosítás. Tehát marad USA.

USA-ban $500.000/250.000 a biztosítás. Ráadásul úgy kezelik a külföldi befektetőket is, mint a belföldieket. Sajnos sok bróker nem ad lehetőséget magyarként számlanyitásra, de vannak azért kivételek.

Ilyen például a tastyworks, melyre egy blog olvasó hívta fel korábban a figyelmem. Így hát úgy gondoltam ideje megismerni a platformot. Alapvetően opciózók brókere a tastyworks, de van lehetőség normál részvény kereskedelemre is. Nézzük néhány tulajdonságát:

- Csak USD számla van

- Csak USD-t lehet beutalni

- Transferwise/Revolut beutalásra nincs lehetőség

- Bróker-bróker transzferre van lehetőség – nem próbáltam, de össze tudtam kapcsolni az IBKR számlámmal.

- Nincs Penny-stock kereskedés

- Nincs OTH/OTC kereskedés

- Elérhetőek az olcsó USA ETF-ek, melyeket korábban kivettek az európai brókerek a kereskedhető termékek listájáról, nem kell drága UCITS ETFeket keresni a jövőben

- Adózás szempontjából kicsit bonyolultabb a bevallás, mint az IBKR-nél, mivel USD alapú a számla.

Hogyan tovább?

Minden bizonnyal megtartom a Degiro, IBCE számláimat is, viszont a befektetéseim egy részét áthelyezem a tastyworkshöz.

Viszont felmerült egy komoly probléma a tastyworksös számlánál, ez a számla feltöltése. Ha van USA bankszámlánk, akkor könnyen összekapcsolható a tastyworksös befektetési számlánkkal, viszont nekem nincs ilyenem (még). Transferwise/Revolut nem megfelelő, nem fogadnak onnan utalást, ha mégis onnan utalánánk, akkor ugyan visszautalják, de a költségeik levonása után. Az egyedüli nem bank szolgáltató, amit elfogadnak az a CurrencyFair. Évekkel ezelőtt hoztam létre CurrencyFair számlám, de nem volt sosem túl jó árfolyamuk, és azóta már a magyar HUF beutalási lehetőséget is megszűntették újra lehetővé tették (20.04.2021), úgyhogy nem használtam.

UPDATE: 2020. Január 14-én kijött a Transfwise az új USD számlával, melyen műdödik az ACH transfer (Direct Debit), így a lentebb leírt folyamatra nincs szükség a jövőben. Esetleg a jobb váltási árfolyam miatt érdemes Revolutnál váltani, és onnan a CurrencyFair helyett TW számlát használni, de ez már csak „filléreskedés”.

UPDATE2: 2020 Január 20-án kaptam az emailt a Transferwise-tól, hogy a jövőben minden direct debitet vissza fognak utasítani a Tastyworks felé, még nem él ez a lehetőség. Szóval mégsem működik még a Transferwise-os lehetőség, továbbra is CurrencyFair-t kell használni.

A következő költséghatékony utalási láncot állítottam fel: (egy olvasó szerint a Revolutos kör már nem működik, CF csak akkor utal tovább, ha a beutalt pénzt átváltottad másik devizába)

HUF/EUR beutalása/kártyás feltöltése a Revolut számlámra ingyen.Revolut számlán átváltom USD-re ingyen, rendkívül jó árfolyamon. (prémium előfizetésem van).Revolut számláról az USD-t átutalom a CurrencyFair számlájára a CF kódommal ingyen.

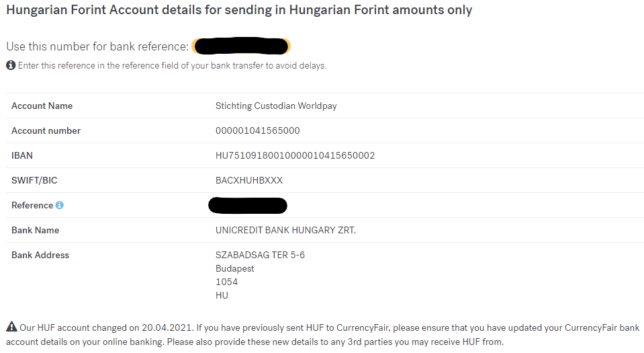

- A HUF-ot beutalom a CurrencyFair magyar GIRO bankszámlájára.

- CurrencyFair számlámról indítok USD utalást a tastyworks számlájára melynek $4 költsége van a CF-nél, a tastyworks levelezőbankja meg $20 kezelési költséget von le az összegből.

Még ezekkel a költségekkel ($24 – cirka 7000 HUF) is fényévekkel jobban járunk, mint ha magyar bankszámláról a forintot USD-re váltva indítanánk átutalást USA-ba. Csak szemléltetés kép mennyibe kerül a CIB Online bankszámlánál $20.000 utalása: $110.2, Erste „A” kategóriás csomagoknál: $115.4, és számoljuk rá a rendkívül rossz váltási árfolyamot is.

Mennyi idő az átfutása egy ilyen utalásnak? Nos:

- Kb. azonnali a Revolut kártyás feltöltés, de az utalás sem tart sokkal tovább a Revolut magyar számlájára, eurónál kérdés, hogy a bankunknak van-e SEPA Instant utalási lehetősége, a Revolut tud fogadni SEPA Instantot.

- Váltás azonnali

- Revolut számláról Dec.31-én 12:39-kor utaltam el a CurrencyFair számlára az USD-t, mely 17:18-kor íródott jóvá a CF számláján

- 17:22-kor utaltam tovább a CF számláról a Tasty számlámra az összeget, mely ottani idő szerint 23:00-kor íródott jóvá, én csak Jan 1-én észleltem, hogy megérkezett. Tehát kb. 1 nap átfutással lehet bejuttatni pénzt a Tasty számlára.

A kiutalás a számláról is hasonló láncon keresztül történhet. A tastyworks leírása alapján ugyanúgy CurrencyFair-hez tudjuk utalni a pénzünket, ahonnan mehet tovább akár Revolutra, akár más számlára, annak függvényében, hogy milyen devizára van szükségünk.

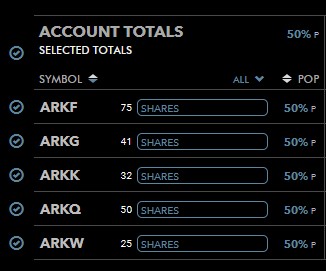

És végül talán az egyik legcsodálatosabb funckiója számomra a tastyworksnek, hogy végre tudok USA ETF-eket vásárolni. Mindjárt be is vásároltam ARK ETF-ekből. És, hogy miért ARK ETF, miközben nem szeretem az aktívan kezelt alapokat? Mert rengetegen követik, azok is, akik nem tartják az ETF-et, és ez mindig óriási felhajtóerőt produkál az ARK-nak, mely még jobb pozícióba helyezi. Ezen felül rengeteg videóját láttam már Cartherine Wood-nak, és nagyon szimpatikus. Meglátjuk, hova jut egy év múlva.

Jó a cikk, de kitérhetnél a magyar bank-Revolut-CF-TW útvonal mellett arra is, hogy IB ügyfélként a magyar bank-IB-TW útvonal még olcsóbb (havi egyszer). Gyakorlatilag az IB 2 USD-os váltási díjbába kerül (és még a Revolutnál is jobb a váltási ráfolyam).

Köszi, nekem az IB rosszabb árfolyamot adott 20000usd-nél, mint a Revolut, jobban jöttem ki ezzel a megoldással. De majd megnézem mégegyszer, ha átáll a számlám IBCE-re.

Nekem az IB USDHUF bid-ask spreadje 6 fillér (munkanap napközben néztem amikor a devizapiac aktív). Ugyanekkor a Revoluté 41 fillér volt (ami persze még mindig nagyon jó).

Számomra az IB-n ingyenes a számlavezetés (a számlaméret miatt), Revoluton viszont az ingyenes számlához csak havi 1000 EUR-t tudok ezzel a 41 filléres szpreddel váltani, utána +0.5%, ami már közel 2 forint dolláronként.

Megszűnt az IB-nél a magyar bankszámla az IBCE átállással, így innentől kezdve baromi drága HUF-t az IB-hez utalni.

Ezt nem pontosan értem. Egy Magyarországon bejegyzett brókercégnél nem lehet HUF-t beutalni? Van erről valami konkrét kommunikáció az IB részéről?

Lehet, csak drágán. Az is lehet, hogy a nagy rohanásban elfelejtettek a Citi (korábbi bankjuk) számlát nyitni az IBCE-nek. De nézd meg magad, milyen bankszámlaszámot dob ki, ha akarnál forintot beutalni.

Jeleztem ezt az IBKR ügyfélszolgálatnak, amire a következő választ adták 2021. jan.26-án:

„IBKR is working on implement additional bank accounts and methods to transfer.

Unfortunately we cannot confirm at this time when a local HUF account will be available.

Kindly ask you to use the bank details provided at the moment. Thank you for your patience.”

Azaz nem lehet tudni, mikor lesz (ismét) magyarországi bankszámlájuk 🙁

Köszi az infót!

Igen, ez várható volt, hiába magyar a cég, eszük ágában sincs magyar pénzpiaci szolgáltatásokat használni.

Nem használhatnak prémium áron dolgozó pénzügyi rendszert, akkor a végén árat kellene emelniük. De valójában mi a realitása, hogy forintért vásárolnál bármit az IB-nél? kb 0.

IB-hez beutalni meg simán be tudsz Revolut/Transferwise-on keresztül dollárt, eurót.

Nem tudom másnál mi a helyzet, de én december 31-én éjfél előtt kaptam egy levelet a IB-től, hogy az ír cégükhöz teszik át a számlámat. (Egyébként TradesationGolbal ügyfél vagyok).

A fetiekhez: nem olcsóbb ha megtartod az IB számlát, amire ingyen lehet beutalni Revolutról, majd arról teszed tovább a TW-höz? havi 1 kiutalás ingyen van az IB/TS számlákról.

Twitteren már írtam, a Transferwise-nek új USD számlája van, amit be lehet kötni Tastyworkshöz, az lesz a tuti 🙂

Egész pontosan még várom, hogy az első beutalásom teljesüljön, ha teljesül majd írok róla.

Ez érdekel engem is, bár a TW számlámon sosem tudtam alacsonyabb költségeket kihozni, mint a Revoluton. Még ha a TW árfolyam kissé jobb is volt, a fix költségek (feltöltés, utalás) elvitték az előnyt.

Akár lehetne Currencyfair kiváltására is használni, tehát HUF->Revolut>Transferwise->Tastyworks 😉

Meglátjuk jövő héten, de hétfőn zárva vannak USA-ban.

Működik a Transferwise új USD számlája Direct Debittel (ACH transfer), nem kell többet bajlódni a beutalással 😉

Tudnál erről konkrét számokkal egy leírást adni? Pl.

1. Transferwise feltöltése pl. 1 millió forinttal – költség xxx

2. Átváltás USD-ra – váltási költség/spread: yyy

3. számla összekapcsolása a TastyWorks-szel:

– mit kell pontosan tenni hozzá?

– van költsége?

Köszi

Úgy tűnik elhamarkodott volt az öröm, elég hamar megszüntette a Transferwise ezt a lehetőséget, tegnap kaptam az emailt a Transferwise-tól:

It looks like you might be trying to link your TransferWise USD account with TASTYWORKS INC..

Right now, you can use your account details to have money sent to your account, but merchants can’t debit money from it. We’re working on that, but in the meantime, any debits will be rejected.

Some merchants charge a fee for rejected debits, so please don’t set up any direct debits just yet. We’ll let you know as soon as we’ve added this feature.

Szia!

Ez engem is érdekelne.

A FAQban eddig az volt, hogy nem fogadnak Revolutról és TW-ról…

Nézegetem egy kis ideje, viszont a Divident check mit jelent pontosan a fele-fele között? Negyedévente/évente vagy részvényenként évesítve vagy hogy? Erről nem találtam semmit még.

Hello

nem tudom mire gondolsz Divident check alatt. Hol láttál ilyet, mire gondolsz?

„Deposit” alatt „By Check”? Az nálunk nem játszik, csak „By Wire” deposit.

A COMMISSIONS & FEES alatt található Fees -> Banking Fees részen vannak ilyenek:

Domestic Check $5

Foreign Check $10

Dividend Check $5

Overnight Check Delivery – Domestic $50

Overnight Check Delivery – International $100

Itt én sem tudom még, mire gondolt a költő 🙂

Ez USA, nálunk felejtős.

Üdv. Jó a cikk, megint bővítettem a tudásom. Nem merült fel benned az a lehetőség hogy esetleg az Etoro-t használd? Mi a véleményed róla?

Ciprusi bróker, és akkor szerintem ezzel mindent el is mondtam róla 😉

TastyWorks-ön szerzett nyereség utáni adózással kapcsolatban van valakinek pontos információja? Mert nem nagyon találok róla semmit. Opciózni szeretnék elsősorban itt.

Sajnos nem opciózok, de nem tudom elképzelni, hogy az különbözne a normál értékpapírok adózásától.

Szia, köszi a cikket.

Megkérdezhetem, hogy miért csak külföldi brókereket használsz? Ha jól tudom rajtuk keresztül a TBSZ-Re nincs lehetőség.

A külföldi brókerek által kínált alacsonyabb költségek felülmúlják a TBSZ kínálta előnyöket + magyar brókerek magas költségeit?

Köszi előre is!

Szia, köszi a kérdést! 🙂

Számomra a TBSZ nem számít előnynek, inkább hátrány.

Semmi kedvem 5 TBSZ számlát fenntartani, minden évben újat nyitni, hogy a végén töredék pozíciókra vegyek fel megbízásokat. Így is látod, hogy a jogszabályi változások (USA ETF, brexit, TBSZ bevezetése még korábban, stb) miatt folyamatosan alkalmazkodni kell, én nem látom, hogy bármit is lehetne hosszú távra tervezni ebben a világban.

Ráadásul nem tudok 1 normális (magyar) brókercéget sem (amelyiknél van TBSZ).

Köszi a gyors választ.

1. Mit értesz az alatt, hogy a „végén töredék pozíciókra vegyek fel megbízásokat”?

2. Az utolsó mondatod az, amivel engem is nagyon zavar. Hosszútávú buy and hold ETF befektető vagyok. Számomra ez két dolgot jelent:

1. a költségek nagyon is számítanak. Külföldön nem csak jóval olcsóbban tudok ETF-eket venni, de sok esetben (pl DEGIRO) ez akár ingyen is lehetséges. Magyarországon azért elég drágák, még a legolcsóbbnak számító Random Capital is.

2. Mivel hosszútávú befektető vagyok, így nem tervezek eladni a közeljövőben (10-15-20 év). Ez azt jelenti, hogy számomra nem lesz semmiféle adóesemény, így TBSZ nélkül sem kellene adót fizetnem (accumulating ETF-ekbe fektetek be, így osztalékadót is elkerülöm). Nyilván 20 év múlva amikor eladom a portfólióm, akkor kell fizetnem capital gains adót, viszont szerintem az évek alatt megspórolt tranzakciós költségeknek nagyobb POZITÍV hatása lesz a portfóliómra, mint az, hogy nem kell adót fizetnem a 20. év végén. Számítást nem végeztem, de ez a megérzésem van. Plusz még az, amit Te mondassz: ki tudja mi lesz a TBSZ-el is addigra.

Te is úgy látod, hogy a külföldi brókerek által kínált alacsony költségek, felülmúlják a TBSZ kínálta adókedvezmény magasabb tranzakciós költségek mellett?

3. Nagyon sokszor látom, hogy az emberek buzdítják egymást, de a nagyobb pénzügyi oldalak is, b a TBSZ használatára. Kinek érdemes akkor ezt használni szerinted?

Köszi előre is! Keep up the good work, király cikkeket írsz!

Ez engem is erdekelne.

1. arra gondolok, hogy ha van minden számlámon €300 pl osztalékból, akkor az ott fog heverni a számlán, mert pozícióban pl nem gondolkodom példálul €1000 alatt, hacsak nem ingyenes a részvény tranzakció (tbsznél nem tudok ilyenről), és tudok akár kis számú 1-2 részvényt is vásárolni ingyen.

2. valóban nem tudom, hogy meddig lesz meghosszabbítható egy tbsz, lehet a 20. év végén már 20 TBSZ számlával rendelkeznék, mert mindegyiket hosszabbígatom? jesszusom.

1. degiron, tastyworkson is vannak ingyenes tranzakciók (utóbbin minden részvény/etf tranzakció ingyenes, csak minimális könyvelési díjat kell fizetni a tőzsdének, de ez centekben mérhető). számomra az ilyen $4-6 tranzakciós díj nem megfelelő.

2. lehet, hogy 20 év múlva még alacsonyabb lesz az SZJA. folyamatosan azt hangoztatja a kormány, hogy csökkenteni fogja.

3. régen annak volt jó aki vett 5 éves állampapírt, és akkor pont addig tartotta. hazai részvénybefektetőknek az osztalék adómentes. vagy pl. akik nem beszélnek angolul, és nem tudnak ügyet intézni külföldön. azért vannak akiknek jó tud lenni 🙂

+ számomra lelikleg jobban megnyugtat, hogy nem vagyok senkihez/semmihez sem hozzákötve. a rugalmasság számomra megéri azt a pénzt, amit capital gain után kell adózni.

„2. valóban nem tudom, hogy meddig lesz meghosszabbítható egy tbsz, lehet a 20. év végén már 20 TBSZ számlával rendelkeznék, mert mindegyiket hosszabbígatom? jesszusom.”

Csak, hogy ne maradjon hibás információ a blogon:

Egy TBSZ maximum gyüjtőév + 5 évig él. Az utolsó év végén lehet nyilatkozni teljes vagy részleges hosszabbításról. Akkor új számla indul -gyüjtőév nélkül- csak öt év (vagy három év) lejárattal. Ha van azonos lejáratú számla, (aminek az előző évben volt a gyüjtőéve), akkor a kettő egyesül. Ezért 1 banknál maximum 6 értékpapíros TBSZ számlája lehet az embernek.

Köszönjük a hasznos infót! Ez nem volt meg nekem.

hello,

van account-om a tastyworks-nél és pont az adózás/be-kifizetés miatt keveredtem erre.

írtad ezeket:

„Hosszútávú buy and hold ETF befektető vagyok”

+

„szerintem az évek alatt megspórolt tranzakciós költségeknek nagyobb POZITÍV hatása lesz a portfóliómra, mint az, hogy nem kell adót fizetnem a 20. év végén.”

fejtsd ki kérlek, mert érdekel, csak nem értem. ha nem kereskedsz aktívan, csak tartod a részvényeket akkor milyen költségekre gondolsz? ha jól tudom az SZJA jelenleg 15%, ennyit miként lehetne spórolni a tranzakciós költségeken?

előre is kösz a választ.

„Számítást nem végeztem, de ez a megérzésem van.”

Pedig ha 20 évben gondolkodsz és gondolom nem jelentéktelen összegben, pláne a 20 év alatt, akkor talán érdemes lenne!

Főleg ha hosszútávú befektető vagy akkor nem lesz sok adok-veszek így nem lesz sok tranzakciós költség sem!

megosztom az infót amit találtam adózás ügyben, mert ahogy látom másnak sem egyértlemű, nem csak nekem:

> accumulating ETF-ekbe fektetek be, így osztalékadót is elkerülöm

ez nem teljesen helytálló, explicit valóban nem fog a befekető osztalékadót fizetni, de az adó mindenképpen levonásra kerül az osztalékból, és az adóval csökkentett összeg lesz újra befektetve. logikus is ha belegondol az ember, hiszen az ETF kibocsájtójának fizetik ki az osztalékokat a portfólióban lévő részvények kibocsátói, ami így adókötelesnek minősül.

annyi a különbség, hogy nem a befektető fizeti ki az osztalékadót, hanem az ETF kibocsátója, de a végeredményen nem változtat, a befektető profitja fog ezzel az összeggel csökkenni.

Köszi! Igen, valóban így van, de a fejfájástól legalább megkíméled magad, hogy néhány dolláros tételekkel kelljen szenvedned.

Sziasztok!

Ugyanebben a cipőben járok, IBCE-hez kerültem és nyitottam Tastyworks számlát.

IB-ről még januárban csináltam egy Wire transfert tastyworksre, hiány nélkül átment minden ingyenesen (leváltott USD).

Ezt az utat meg szerettem volna tartani, csak az IB-nél ugye mára német számlaszámra kell utalni HUF-ot. Írták egy helyen, hogy az IB-re lehet Transferwise-zal utalni, lehetséges lenne, hogy IB-re HUF-ot utalok TW-n keresztül és ott váltom le dollárra és azt (dollárra áltváltva) Wire-n keresztül juttatom el a tastyworkshöz?

IB-re nem tudsz HUF-ot utalni TransferWise-tól, mert német bankszámlaszám van megadva. Azt nem támogatja a TransferWise.

https://transferwise.com/hu/help/articles/2932346/utmutato-huf-utalasokhoz

Kinek küldhetek magyar forintot?

Minden magyarországi bankszámlára küldhetsz HUF-ot.

Segítesz megérteni? Most nyitottam számlát IB-nél, a beutaláshoz valóban egy német bankszámlát kaptam. Ennek a pénzneme akkor EUR? EUR-t utalhatok csak. Magyar Ft számláról nyilván nem éri meg, mert sokat bukok az árfolyamon. A Transferwise-t beiktatva hogyan járok el a legjobban? HUF utalás Transferwise-ba, ott átváltom. Mire? EUR vagy USD? Utalás IB-be.

Az IB számla alap devizanemét hogyan érdemes meghatározni?

Hello

igen jó megoldás lehet IB-hez beutaláshoz a (Transfer)Wise és a Revolut is. Az, hogy milyen devizába váltod át azt az alapján határozd meg, hogy a végén milyen devizában akarsz befektetni, hogy ne legyen 2x átváltva a pénzed. Én USD-t az IB-hez még sosem utaltam be, nem tudom, hogy fognak-e levonni belőle levelező bank miatt, remélhetőleg nem. EUR-nál ez biztosan nem probléma, ott annyi érkezik amennyit elutalsz.

IB devizanemét szerintem hagyd forinton, amúgy meg kb teljesen mindegy, mivel (szinte) bármilyen devizát tarthatsz rajta 🙂 Talán adóbevallásnál segít ha forintos kivonatod van.

Kedves „Zsugori”,

A Tastyworks adózással kapcsolatban kérdezném: A NAV intézménykeresőben nem találtam, tudtomal így nem igaz rá az ETÜ 15% adózás. Jól tudom?

Amerikai cégek nincsenek a NAV (de hívjuk inkább MNB-nek) intézménykeresőjében. A szabályoknak megfelel.

(Ez nem pénzügyi tanács, kérdezd meg könyvelőd, adótanácsadód.)

Ez érdekelne engem is. Most állok pont az adóbevallás beadása előtt és még egyenlőre nincs könyvelőm. Nem adó tanácsot kérek, csak azt szeretném meg kérdezni, hogy a te könyvelőd, a te bevallásodnál, úgy vette e a tastyworks céget, hogy csak 15% adó terheli az usa részvény kereskedelemből származó jövedelmedet vagy úgy, hogy még +echot is kell fizetned! Hálás lennék ha tudnál erre válaszolni., csak hogy tudjam mire számíthatok.

Még nem csináltam meg a bevallásomat, még van 1 hónap addig 😉

(EHO, új nevén) SZOCHO-t is kellene fizetnem az osztalék után, ha nem értem volna már el a plafont korábban. Mivel elértem, ezért nem kellett/kell.

Szia!

Transferwise-al Tastyworks funding-ról nincs update?

Alábbi komenttel találkoztam FB-on:

„A TransferWise pár hete új USD számlát adott ki, amivel már működik az ACH transfer. ”

Válaszodat előre is köszönöm.

Üdv,

Ákos

Max Twitteren láthattad ezt a kommentem 🙂

Sajnos a Direct Debitet a (Transfer)Wise még csak USA állampolgároknak biztosítja. Nekünk még nem megy. Remélem hogy ez változni fog, de nincs hír felőle.

Szia!

Ez pontosan mit jelent, mi ez a kód, és hogy lehetne ingyen átutalni: „Revolut számláról az USD-t átutalom a CurrencyFair számlájára a CF kódommal ingyen.” ?

Köszi a választ!

Szia!

A Tastyhez a CurrencyFair-en keresztüli utalás nálam már 2x lett problémás.

Revolut-on HUF => $ váltás, majd $ utalás CurrencyFairhez

Innen szeretném továbbutalni Tasty-hez (mert ugye csak ettől a fintech-től engednek be), de a Currency problémázik, hogy exchange kell nekik… (persze jóval rosszabb árfolyamon váltanak mindent, mint a Revolut).

Még küzdök velük, milyen megoldás jöhetne szóba, hogy 2-3 havonta nagyobb összeg rendesen be tudjon menni.

Ezzel kapcsolatban van valakinek tapasztalata?

Köszi:

DS

Hogy érted, hogy problémás lett? Elutasították, vagy mi történt? Ha igen hogy, milyen szöveggel pontosan? (idézz nyugodtan az emailból 😉 Olyat egyszerűen nem tudok elképzelni, hogy nem engedik kiutalni a pénzedet, az kezelés díját meg kifizeted.

Nem csak, hogy sokkal rosszabb árfolyamon vált a CF, mint a Revolut, de ahhoz huf-ot kellene utalnod külföldi számlára, ami teljesen felejtős.

Én is az általad leírt módszerrel utaltam 10-20kUSD-ket.

Most már működik a Transferwis-os utalás ACH -n keresztül. Simán össze lehet kapcsolni a két USD számlát. Év elején még nekem is visszadobta de amióta számlát váltott a Transferwise működik, én már többször utaltam probléma nélkül

Köszi az infót! Én azóta nem próbáltam.

Szia Attila! Ezt biztos? A honlapon még mindig azt írják, hogy visszadobják a beutalt összeget, és díjat is felszámolnak rá.

Tegnap kipróbáltam, átment a direkt beszedés a Wise-ról, egyelőre nem kaptam újabb figyelmeztetést, hogy nem szabadna használnom.

Konkrétan ezt írták:

„As we are an exchange platform, any funds deposited with us must first be exchanged before being transferred out. We are not a sole money transfer platform.

If you cannot exchange the USD into another currency, you will need to transfer it back to the depositing account. The deposited USD, even if supplemented by other currencies exchanged into USD, will still need to be exchanged before being transferred anywhere other than the depositing account.”

8k USD-t utaltam Revolutról ki CF-re, és innen akartam volna továbbutalni (értelemszerűen váltás nélkül) Tasty-be.

Az első utalásnál jelezték, hogy váltani kell (most váltottam 50€-t $-ra – ez az első utalási bónusz volt). Most meg visszadobták, hogy mivel nem váltottam, ezért nem utalják ki…

Most néztem, hogy a CurrencyFair-nek újra van HUF számlája, eddig csak valami külföldi HUF számlájuk volt.

Lehet ezért keményítettek be a magyarokkal? 🙁 akkor is bosszantó, de úgy tűnik, hogy ez lesz a megoldás, nem számoltam utána de lehet a CF „rossz” árfolyamával is jobban jársz. Azaz visszváltod forintra, kiutalod erre a számlára és ott leváltod.

Account Name Stichting Custodian Worldpay

Account number 000001041565000

IBAN HU75109180010000010415650002

SWIFT/BIC BACXHUHBXXX

Bank Name UNICREDIT BANK HUNGARY ZRT.

Bank Address SZABADSAG TER 5-6

Budapest

1054

HU

Tudna-e segíteni valaki? Napok óta esik az eur/huf, és a usd/huf. Most lenne érdemes venni eurót, vagy usd-t befektetés ürügyén. De Nekem csak az Erste Banknál van Ft számlám.Hogy lehetne eurót, vagy usd venni? Ha Erste deviza számlát nyitok az drága, és a fenntartása is magas.Milyen jó megoldás kellene? Talán a Revolut, vagy a CurrencyFair, esetleg a Wise a megfelelő? Hogyan lehet megvalósítani? Kiutalom az Erste bankból valamelyik Külföldi céghez a Ft-ot, Velük átváltatom,és ott nyitok számlát Náluk? Vagy a Külföldi cégnél átváltatott eurót utaltatom vissza euró alapú deviza számlára az Ersténél? Még abba is gondolkodom, hogy tőzsdei Bróker cégnél nyitok számlát a későbbiekben. Akkor melyik külföldi pénz váltó cég a megfelelő? Ha tudtok segítsetek

Szerintem nyiss számlát az Interactive Brokersnél és ott „kereskedj”. Ha jól értelmezem nem akard befektetni a devizát, hanem maga a deviza választással akarsz pénzt keresni. Magyar számlára én nem utalnám, mert akkor fizetheted a brutális tranzakciós költségeket.

Sziasztok!

Osztalék portfólió építésére érdemes körülnézni a német szolgáltatóknál. Nekem például a Consorsbank-nál van számlám. Magyarországról gond nélkül lehet számlát nyitni. Az értékpapír számla mellé kapsz egy eurós számlát is, saját számlaszámmal. Nincs számlavezetési díj, nincs osztalék díj, semmi költsége nincs. Egyedül a vétel és az eladás, ami minimum 9.95 euro. Kereskedni lehet hogy drága, de évekig tartani egy papírt díj mentesen tökéletes. SEPA beutalás kb. annyiba kerül mint egy belföldi forint utalás, a kiutalás meg ingyenes.

Német szolgáltatók közül érdemes megnézni:

Consorbank.de

Flatex.de

Smartbroker.de

tastyworks referral linkje van valakinek? Regisztrálnék…

Nincs értelme referral linken keresztül regisztálni, simán regisztrálj be.

Hello!

Jó a cikk,kösz az infót.

Kezdő vagyok. Tastyworks- n szeretnék számlát nyitni opciózás miatt.

Szerinted a random capitalról tudok küldeni dollárt?

Nem tudom megmondani sajnos 🙂 Félek nem lehetséges. Interactive Brokerstől lehetett.

Sziasztok,

Valakinek van esetleg információja, hogy azóta a Wise direkt beszedés továbbra is megy?

A Tasty oldalán még mindig azt írják, hogy nem engedélyezett.

Köszi!

Nekem működött legutóbb.

Sziasztok!

Azóta van olyan közületek, aki azóta is Tastyworks ügyfél maradt? Én most tervezek nyitni náluk egy számlát, azt szeretném kérdezni, hogy mostanában még mindig a currencyfair-es utalás a leghatékonyabb, vagy esetleg működik más módszer is, ahol kedvezőbb az átváltási árfolyam?