Karantén alatt ráér az ember excelezgetni, számolgatni, így hát gondoltam egyet, vizsgáljuk meg, hogy különböző nyugdíjpénztárak mit mondanak magukról, és mi a rög valóság a hozamokat illetően.

Karantén alatt ráér az ember excelezgetni, számolgatni, így hát gondoltam egyet, vizsgáljuk meg, hogy különböző nyugdíjpénztárak mit mondanak magukról, és mi a rög valóság a hozamokat illetően.

Egy ideje vannak olyan önkéntes pénztárak melyek napi árfolyamadatokkal rendelkeznek, ezeket vettem alapul. Az OTP Dinamikus, Növekedési, és az AEGON Növekedési portfolióját dolgoztam fel, de ha valakit érdekel a saját portfoliója feldolgozhatja az excelem segítségével.

Ezt mondja róluk az MNB:

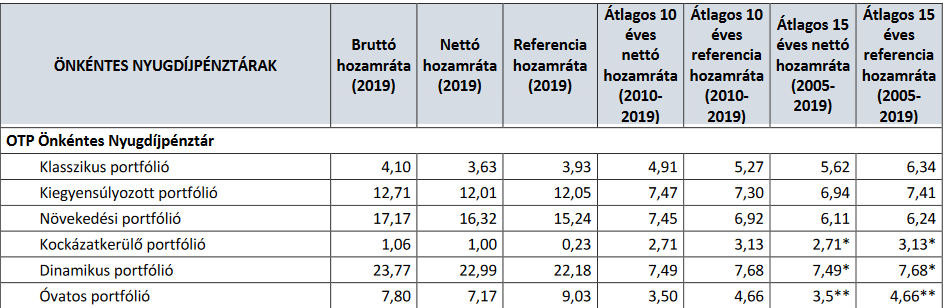

OTP Dinamikus 10 éves hozamráta: 7,49%

OTP Növekedési 10 éves hozamráta: 7,45%

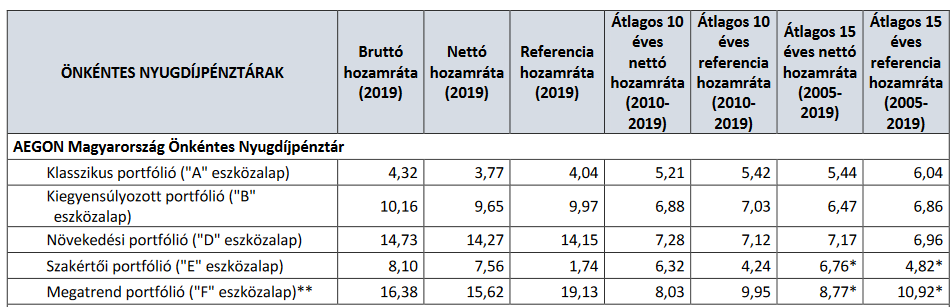

AEGON Növekedési 10 éves hozamráta: 7,28%

Annyira egyik sem kimagasló, kb mindegy hova raktuk volna a pénzünket.

Azt szokták mondani, hogy aki önkéntes nyugdíjpénztárba rak pénzt, az lehetőleg havonta rendszeresen helyezzen el ott egy összeget, ne foglalkozzon az árfolyamokkal, hosszú távon amúgy sem lehet jól időzíteni, hogy mikor érdemes befektetni. Sajnos az AEGON-nak csak 2015 óta van napi árfolyamadata, így ott csak 5 évet tudtam kiszámolni.

Én úgy döntöttem, hogy a példa portfolióm havi 20ezer forintot fog befektetni, minden hónapban, kb 5-én (nem mindig esik hétköznapra, ezért néha pár nappal előbb vásárolt) illetve az állami jóváírást márciusban írják jóvá. Megnézzük állami 20%-os támogatással, illetve nélküle milyen hozamot (XIRR) érhetünk el ezzel a technikával. (A befizetés utáni levonást nem kalkuláltam bele, tehát a valóság ennél picit rosszabb)

OTP Dinamikus 10 éves hozam állami támogatás nélkül: 6,24%

OTP Növekedési 10 éves hozamráta állami támogatás nélkül: 6,10%

AEGON Növekedési 5 éves hozamráta állami támogatás nélkül: 3,62%

OTP Dinamikus 10 éves hozam állami támogatással: 9,14%

OTP Növekedési 10 éves hozamráta állami támogatással: 9%

AEGON Növekedési 5 éves hozamráta állami támogatással: 9,84%

Látható, hogy állami támogatás nélkül alig több, mint 6% körüli hozam jött ki 10 éves távlatban az OTP portfoliókban, az AEGON csak 3,62% lett, viszont állami támogatással ez 9% fölé is felugrott.

A fenti példából is látszódik, hogy míg kevés pénzt takarítottunk meg, rövid ideje fektetünk be, addig az állami támogatás nagyon feljavítja a hozam adatunkat, viszont minél tovább takarítunk meg, annál kisebb szerepet kap ez a hozamban.

40-50 éves távlatban a hozam adataink egyre inkább konvergálni fognak a támogatás nélküli hozam adatokhoz. Kérdés, hogy számít-e ez? Véleményem szerint nem ez számít, hanem az, hogy minél többet tudjuk havonta félrerakni, és inkább a bevételeink növelésével legyünk elfoglalva, mint azzal, hogy egy-egy pénztár picivel jobb/rosszabb hozamot produkál, vagy, hogy mennyit ad nekünk az állam.

Szerintem aki nem akar a tőzsdével foglalkozni, annak a legegyszerűbb megtakarítási forma. Én mondjuk a fenti 2 pénzintézetet nem ajánlom, és egyiket sem ajánlom, mert nem vagyok pénzügyi tanácsadó.